L’achat d’une maison est un processus compliqué et qui prend généralement plusieurs mois. Cependant, l'expérience allant de la première visualisation à la propriété sera probablement plus facile si vous comprenez ce que vous devez faire, quand et quoi d'autre doit se produire avant que les clés ne vous appartiennent.

De plus, il est essentiel d’être conscient du rôle des autres personnes dans le processus. L’achat d’une maison vous implique de faire appel à une gamme de professionnels différents et vous devez comprendre qui ils sont, quand vous en aurez besoin et l’étendue de leurs rôles.

Planifier à l'avance est la clé pour rendre les étapes de recherche, de financement et d'achat d'une maison aussi fluides que possible et ces conseils d'experts vous donneront les détails dont vous avez besoin si vous achetez en Angleterre ou au Pays de Galles ; pendant ce temps, acheter en Écosse est un processus différent.

1. Pensez à vos finances

Avant de commencer à chercher une maison, vous devrez réfléchir à la manière de financer votre achat. Pour de nombreuses personnes, l’achat d’une maison nécessite un prêt hypothécaire.

Acheter avec un prêt hypothécaire

Il est préférable d’avoir économisé un dépôt aussi important que possible si vous envisagez d’acheter une maison avec un prêt hypothécaire. En règle générale, vous devrez disposer d’au moins 5 % du prix d’achat, mais de meilleurs taux d’intérêt sont disponibles avec des dépôts plus importants. Auparavant, les prêts hypothécaires avec un dépôt de 5 pour cent sur une maison neuve étaient susceptibles d'être refusés, mais ils deviennent de plus en plus disponibles (voir l'aide à l'achat ci-dessous).

Si vous avez économisé dans un ISA à vie et que vous êtes éligible, vous pouvez obtenir un bonus de 25 % du gouvernement sur ce que vous avez économisé pour le dépôt.

Emprunter à la famille et aux amis

Plotfinder.net

Abonnez-vous àPlotfinder.netpour accéder à plus de 15 000 terrains à bâtir et propriétés qui pourraient devenir votre prochain projet

Si des membres de votre famille ou des amis sont prêts à contribuer à l’achat de votre maison, différentes options s’offrent à vous.

"Certains prêteurs proposent des produits hypothécaires dans lesquels la famille ou les amis peuvent soutenir l'acheteur soit avec une somme forfaitaire en espèces pour un dépôt, soit en tant que garant qui promet de couvrir les versements hypothécaires, si l'emprunteur désigné n'est pas en mesure de le faire", explique Charlotte Grimshaw, responsable des prêts hypothécaires chezSociété de construction du Suffolk. Ces prêts sont souvent connus sous le nom de prêts hypothécaires « aidés par la famille ».

"Un nouveau type de produit est l'hypothèque individuelle d'un emprunteur conjoint qui intègre le revenu supplémentaire des autres membres de la famille immédiate pour augmenter le montant que l'acheteur peut emprunter", poursuit-elle.

Soyez conscient de ce qu’implique un prêt hypothécaire comme celui-ci. "Chaque prêteur aura des règles différentes sur la manière dont l'argent peut être prêté entre famille et amis. Il est donc important de comprendre ce que cela signifie en termes d'engagement financier futur pour toutes les parties", explique Charlotte.

"Par exemple, qui est nommé sur les actes de propriété et quelle part de la propriété chaque partie possède-t-elle ? Qui est nommé uniquement sur l'hypothèque, mais ne sera propriétaire d'aucune partie de la propriété ? Qui est responsable de l'entretien et de l'assurance ? Que se passe-t-il si l'une des parties souhaite vendre la propriété ? Qui est responsable des impôts futurs ? Certaines de ces questions seront déterminées par les critères du prêteur et, dans certains cas, il peut être utile de demander un avis juridique pour vérifier que tout accord avec la famille et les amis est parfaitement étanche. "

Achat au comptant

Si vous êtes en mesure d’acheter une maison sans hypothèque et que vous disposez de l’argent disponible lorsque vous faites une offre, vous êtes un acheteur au comptant. Pour un vendeur potentiel, cela fait de vous un acheteur attractif car vous n’attendrez pas une offre de prêt hypothécaire ou la vente d’une autre maison.

Les lois anti-blanchiment d’argent signifient que vous devez être prêt à ce qu’un agent immobilier vérifie que vos fonds ne proviennent pas d’un crime.

Prêt relais

Un prêt relais peut aider à l’achat d’une maison, mais gardez à l’esprit que ce n’est pas pour le long terme.

« Le financement relais est une solution de financement à court terme là où un prêt hypothécaire traditionnel ne fonctionne pas », déclare Mark Harris, directeur général du courtier hypothécaire.Clientèle Privée SPF. "Par exemple, si vous achetez une maison considérée comme inhabitable parce qu'elle ne dispose pas d'une cuisine ou d'une salle de bain fonctionnelle, un prêteur traditionnel n'acceptera pas un prêt hypothécaire traditionnel. Un prêt relais vous permettra d'acheter la propriété et de faire les travaux avant de la vendre, de la louer ou de la refinancer avec une hypothèque traditionnelle."

Un prêt relais peut être nécessaire si vous achetez une maison aux enchères. « Acheter une propriété aux enchères peut s'avérer délicat si vous comptez sur un financement hypothécaire en raison des délais serrés », explique Mark. "Si votre offre est retenue, vous vous engagez à acheter et ne disposez que de 28 jours pour finaliser l'achat. Ce délai est généralement loin d'être suffisant pour organiser le financement, à moins que vous n'optiez pour un prêt relais, que de nombreuses personnes utilisent pour acheter aux enchères. Même dans ce cas, vous devrez passer par un courtier spécialisé qui peut accéder à des prêteurs relais, dont beaucoup ne traitent pas directement avec le public. "

Aide à l'achat

Il existe des programmes d'accession à la propriété abordables pour aider à l'achat d'un logement et ceux-ci varient selon les pays du Royaume-Uni. Leprogramme de premières maisonsen Angleterre est destiné aux premiers acheteurs et peut vous permettre d'acheter une maison à un prix inférieur à sa valeur marchande.

Si vous envisagez de construire une maison ou de demander à quelqu'un de la construire pour vous, une aide à l'achat d'un prêt sur valeur nette peut vous aider à couvrir une partie du coût. Vous pouvez trouver des détails sur la manière d'obtenir le prêt selon que vous souhaitez construire ou non.Angleterre,ÉcosseouPays de Galles.

Les primo-accédants au Pays de Galles peuvent demander un prêt pour les aider à acheter une nouvelle propriété dans le cadre duaide à l'achat – Pays de Gallesschème.

Déverrouillage du dépôtest un programme mis en place par des constructeurs d'habitations britanniques pour les primo-accédants et les déménageurs, dans le cadre duquel les prêteurs participants bénéficient d'une protection sur leurs prêts hypothécaires afin qu'ils puissent vous offrir 95 pour cent du prix pendant que vous déposez un dépôt de 5 pour cent.

2. Trouver un prêteur

Si vous avez besoin d’un prêt hypothécaire pour acheter une maison, vous devez trouver un prêteur. Vous pouvez demander un prêt hypothécaire directement à une banque ou à une société de crédit immobilier, mais le recours à un courtier hypothécaire qualifié présente des avantages.

« Un courtier hypothécaire global a accès à tous les prêts hypothécaires du marché, ainsi qu'à certaines exclusivités que vous ne pourrez peut-être pas obtenir sans passer par un courtier », explique Mark Harris. "Ils vous recommanderont le prêt hypothécaire le mieux adapté à votre situation, après avoir pris connaissance de votre profil de risque, de vos intentions et de vos projets pour l'avenir."

Un courtier peut vous indiquer le montant de vos remboursements mensuels, mais gardez à l’esprit qu’en plus du remboursement mensuel de l’hypothèque au prêteur, il y a d’autres coûts lors de l’achat. Ceux-ci incluent :

- Frais de transfert

- Frais d'arpentage

- Taxes (en fonction du coût de la maison) : c'est ce qu'on appelle la taxe foncière (SDLT) en Angleterre et en Irlande du Nord, la taxe sur les transactions foncières (LTT) au Pays de Galles et la taxe sur les transactions foncières et immobilières (LBTT) en Écosse.

- Frais hypothécaires

- Frais de recherche

- Frais d'enregistrement foncier

3. Obtenez un prêt hypothécaire en principe

Il n’est pas possible de demander un prêt hypothécaire avant d’avoir fait une offre sur une maison et que celle-ci ait été acceptée. Il est toutefois conseillé d’obtenir un contrat de principe auprès d’un prêteur avant de commencer à visiter une propriété.

"Une hypothèque de principe est parfois également appelée décision de principe, DIP ou accord de principe", explique Charlotte Grimshaw. "Cela permet à l'acheteur de savoir si un prêteur serait susceptible de lui proposer un prêt hypothécaire. C'est utile lorsqu'on traite avec des vendeurs et des agents immobiliers car cela montre que l'acheteur est sérieux et peut se permettre d'acheter la propriété.

"Avant d'accorder un prêt hypothécaire, en principe, un prêteur demandera à l'acheteur quelques informations de base telles que son nom, son adresse et sa date de naissance", explique-t-elle. "Ils vous demanderont également des détails financiers de base, tels que leurs revenus, leurs dépenses et tout accord de crédit existant, comme les cartes de crédit ou les plans de financement automobile. Il est important d'être complètement honnête lorsque vous répondez aux questions d'un prêteur. Dans le cas contraire, il sera probablement en mesure de prêter moins lorsque vous procéderez à une demande.

"En principe, une hypothèque n'est en aucun cas une garantie à toute épreuve", ajoute Charlotte. "Lorsqu'un acheteur a vu une offre acceptée sur une propriété, il doit alors faire une demande de prêt hypothécaire complète. C'est à ce moment-là que le prêteur examine en profondeur la situation financière du demandeur et de la propriété (garantie hypothécaire)."

4. Trouver une propriété

Il existe différentes manières de trouver des propriétés à vendre et vous devez effectuer une recherche aussi large que possible.

Agents immobiliers

Même si vous passez beaucoup de temps à chercher une maison en ligne, cela vaut toujours la peine de prendre contact directement avec les agents immobiliers de la région où vous souhaitez acheter et de vous inscrire auprès d'eux. Cela ne coûtera rien et cela peut vous donner la chance d’entendre parler d’une propriété avant qu’elle ne soit mise en ligne.

En ligne

Il existe de nombreux portails immobiliers sur lesquels effectuer des recherches, notammentMouvement à droite,Zoopla,Surlemarché, etEmplacement privilégiéet bien d'autres encore. Les agents immobiliers disposent également de sites individuels.

Si vous souhaitez une maison à rénover ou à rénover, ou un terrain sur lequel construire une maison, le site partenaire de Homebuilding & RenovatingTraceurvous permet d'effectuer une recherche par zone et est fortement recommandé lors de la recherche de terrains à bâtir ou d'opportunités de rénovation et d'extension.

Vous souhaitez acheter aux enchères ? Ainsi que les enchères traditionnelles (voir ci-dessous) dans ce que l'on appelle la méthode moderne des sites d'enchères tels queVentes aux enchères de bambou,ALLER À Propriétésetje suis venduorganiser des enchères en ligne. En achetant de cette manière, vous n'avez pas besoin d'échanger le jour même si votre enchère est gagnante, mais vous devez payer des frais de réservation et vous les perdez si vous changez d'avis ou si vous ne parvenez pas à finaliser l'achat à temps.

Enchères

Une vente aux enchères immobilière constitue un autre moyen d'acheter une maison lors d'un événement au cours duquel le commissaire-priseur lance un appel d'offres sur une propriété.

Si votre enchère est gagnante, vous devez payer un acompte et des contrats d'échange immédiatement et vous disposez ensuite de 28 jours pour finaliser votre achat. Si vous ne le faites pas, vous perdrez le dépôt et devrez éventuellement payer des frais supplémentaires.

Vous pouvez trouver des propriétés à vendre aux enchères sur des portails immobiliers en ligne ou trouver des enchères via des sites commeGroupe d'informations essentielles.

Approche des propriétaires

Si vous aimez une rue ou un petit quartier en particulier, cela peut valoir la peine de placer des dépliants devant les portes de ceux qui y vivent pour voir si cela pourrait les inciter à vendre.

Parler un peu de vous-même aux gens et fournir vos coordonnées pourrait aider, car ceux qui ne vendraient pas à un promoteur immobilier pourraient être sympathiques aux nouveaux acheteurs ou aux familles, par exemple.

Une expérience plus personnelle, mais potentiellement plus inconfortable, consiste à se rendre dans des maisons situées dans une rue et à expliquer à ceux qui répondent à votre porte que vous aimeriez y acheter. Emportez les coordonnées à repartir avec le propriétaire au cas où il serait tenté après réflexion.

5. Déposez une offre

Il est essentiel de visiter les maisons en personne plutôt que de simplement chercher en ligne. Sachez cependant que les agents immobiliers voudront peut-être connaître votre situation financière avant de vous montrer une maison.

"Les acheteurs ne devraient pas avoir à subir le troisième degré des agents immobiliers avant de visiter une propriété", déclare Jeremy Leaf,agent immobilier au nord de Londreset un ancien président résidentiel du RICS. "Cependant, les acheteurs doivent être prêts à fournir au moins quelques détails sur la manière dont leur projet d'achat sera financé."

La raison ? "Il n'y a rien de pire pour un vendeur que d'accepter une offre de quelqu'un qui n'a pas fourni au préalable des informations financières suffisamment solides et qui n'est alors pas en mesure de procéder", explique-t-il. "Une offre peut avoir été rejetée par une autre partie à un niveau similaire ou légèrement inférieur, qui aurait pu être dans une meilleure position pour aller de l'avant."

Si vous souhaitez faire une offre, il n’est pas facile de décider du montant de celle-ci. Les informations du registre foncier peuvent révéler les prix de vente des maisons à proximité et il existe des outils d'évaluation en ligne que vous pouvez utiliser. Tenez compte de facteurs tels que l’évolution rapide du marché local et la durée depuis laquelle la propriété en question est sur le marché.

Si vous souhaitez proposer, téléphonez à l'agent immobilier pour lui faire une offre verbalement et la confirmer par écrit (un e-mail suffit). Précisez que l’offre est soumise à expertise et que le bien est retiré du marché. Incluez tous les détails qui rendent votre offre plus favorable, comme être un acheteur au comptant ou ne pas faire partie d'une chaîne. Vous devrez peut-être négocier après votre offre, alors soyez prêt pour cela.

Sur certaines propriétés, il peut vous être demandé de faire une offre scellée. "Dans le cadre d'un appel d'offres, les acheteurs doivent être conscients qu'une renégociation ultérieure pourrait ne pas être possible une fois leur offre soumise", explique Jeremy Leaf. "Dans ces circonstances, une offre doit être soumise en faisant valoir leurs 'meilleurs atouts', y compris le calendrier prévu pour l'échange de contacts et l'achèvement ainsi que, bien sûr, le contexte des arrangements financiers (le cas échéant) pour financer l'achat proposé.

"Si possible, les acheteurs ne devraient pas s'en vouloir après coup, c'est-à-dire qu'ils seraient prêts à payer une somme plus élevée s'ils découvrent qu'un bien immobilier a été vendu à peine au-dessus de leur offre", prévient-il.

Acheter lors d’une vente aux enchères traditionnelle nécessite une offre plutôt qu’une offre. Si votre offre est gagnante, vous devez être prêt à échanger des contrats et à payer la caution. Il est parfois possible de faire une offre sur un bien avant une vente aux enchères même si certains vendeurs exigent que le leur soit vendu dans la salle. Si votre offre a été acceptée, la vente est soumise aux règles des enchères et vous devez être prêt à échanger les contrats et à payer l'acompte le jour de la vente.

6. Faire une demande de prêt hypothécaire

Une fois que vous avez fait une offre et qu'elle a été acceptée, si vous avez besoin d'un prêt hypothécaire, vous pouvez faire une demande de prêt hypothécaire complète par l'intermédiaire de votre courtier hypothécaire ou de votre prêteur si vous vous êtes adressé directement à une banque ou à une société de crédit immobilier.

Le prêteur hypothécaire a besoin d’une enquête d’évaluation et vous devez nommer un professionnel du droit pour entreprendre le processus de transfert de propriété. Vous avez également besoin d'une enquête (voir ci-dessous). Les agents immobiliers peuvent recommander des professionnels pour ces parties du processus, tout comme les prêteurs hypothécaires, mais vous n'êtes pas obligé de suivre ces recommandations et devez être informé si l'agent reçoit une commission de référence.

7. Transfert

Un avocat, un agent de transfert agréé, un cadre juridique agréé ou un praticien CILEX peut entreprendre le travail juridique nécessaire lors de l'achat d'une maison. Le professionnel du droit que vous aurez choisi vous demandera une pièce d’identité afin de respecter les règles anti-blanchiment.

"Le délai moyen du processus de transfert de propriété au Royaume-Uni varie d'environ huit à 12 semaines, mais il varie considérablement en fonction des facteurs spécifiques impliqués dans chaque transaction", explique Helen Hutchison, associée en transfert de propriété chezIrwin Mitchell. "La durée du processus de transfert dépend des circonstances individuelles telles que la longueur de la chaîne d'acheteurs, les éventuels problèmes liés aux enquêtes et aux formulaires d'information, les éventuelles renégociations et les retards dans l'approbation des prêts hypothécaires."

Votre professionnel du droit désigné fait un certain nombre de choses.

Recherches

Si vous achetez avec un prêt hypothécaire, votre avocat effectue plusieurs recherches qui révèlent les problèmes dont vous devez être conscient. Ceux-ci ne sont pas obligatoires si vous achetez en espèces, mais sont néanmoins recommandés. Helen Hutchison explique qu'ils comprennent :

Recherche d'autorité localepour vérifier tout problème de planification, les réglementations de contrôle des bâtiments, les informations sur les autoroutes et les préoccupations environnementales.

Recherche environnementalepour signaler tout risque tel qu'inondation, affaissement ou contamination.

Recherche d'eau et de drainagepour confirmer que la propriété est raccordée au réseau public d'approvisionnement en eau et d'égout. Cela confirmera également si l’approvisionnement est mesuré.

Recherche au Registre Foncierpour vérifier la propriété légale de la propriété et toutes les restrictions ou engagements.

"Il existe également d'autres recherches que les acheteurs peuvent choisir de faire effectuer, comme une recherche de réparation du chœur qui montre si la propriété est responsable du coût des réparations de l'église paroissiale locale, une recherche d'extraction de charbon et une recherche de planification plus approfondie", explique Helen.

« Même si c'est rare, les recherches peuvent parfois conduire à une renégociation du prix car elles peuvent affecter la valeur du bien », explique-t-elle. "Les banques et autres prêteurs hypothécaires devront également prendre connaissance de ces recherches afin de débloquer les fonds nécessaires à l'achat."

Examen du contrat et des formulaires

Votre agent de transfert demande au agent de transfert du vendeur un projet de contrat et les documents requis du vendeur, y compris le formulaire d'informations sur la propriété et le formulaire d'aménagement et de contenu. Si la propriété est louée, le vendeur remplit également un formulaire d'informations sur le bail.

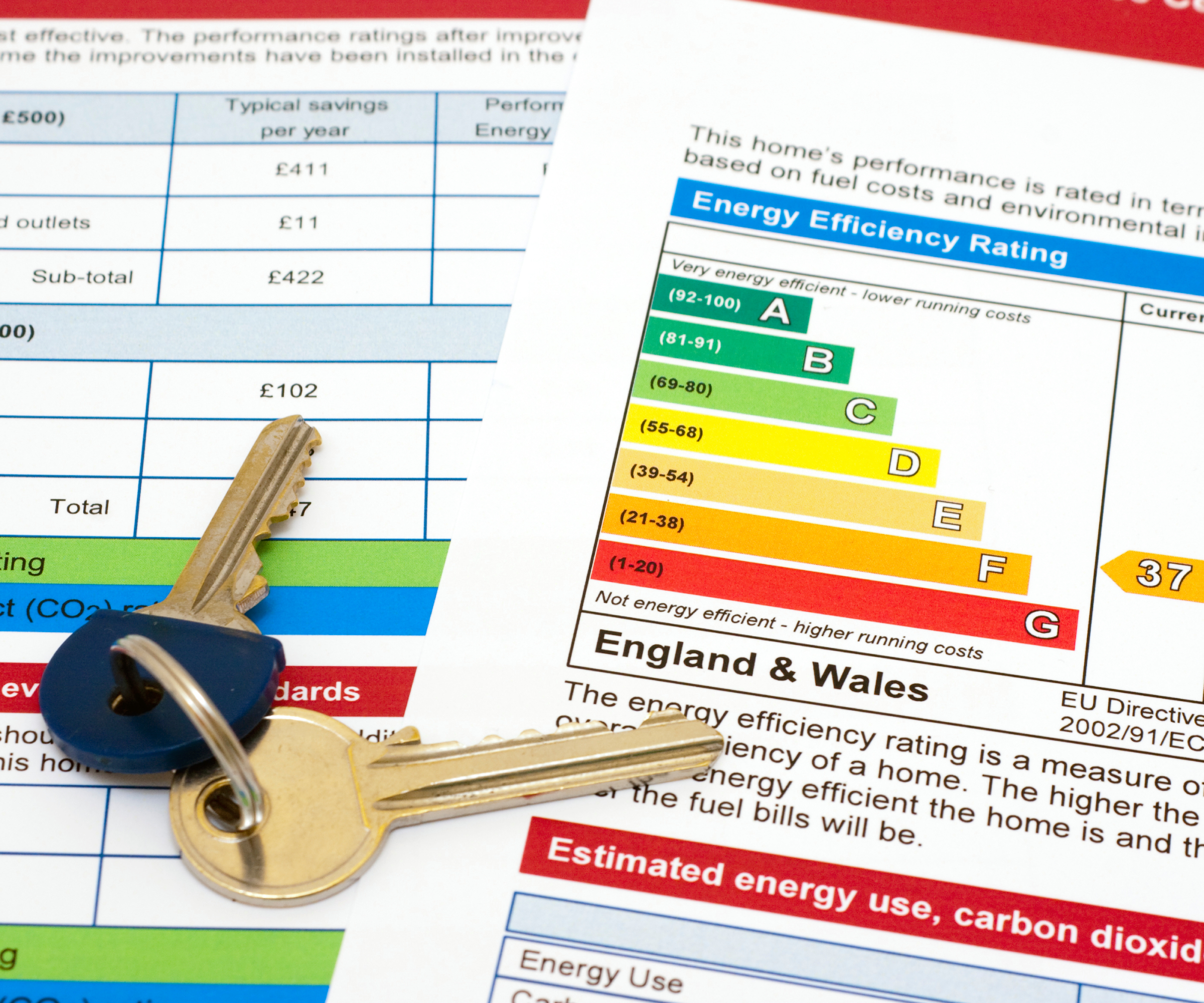

Le formulaire d'informations sur la propriété couvre des questions telles que les limites de la propriété et les litiges avec les voisins. Il comprend également le certificat de performance énergétique (EPC).

Si la propriété a fait l'objet de travaux nécessitant un permis de construire ou une approbation des règlements de construction, des copies de ceux-ci doivent être incluses. Tous les panneaux solaires sont également détaillés et s'ils sont détenus ou loués.

Les garanties et garanties doivent également être notées dans le formulaire. "Les certificats FENSA et les certificats d'installation de gaz et d'électricité nécessaires confirmeront que tout travail a été effectué selon les normes correctes", explique Helen Hutchison.

Le formulaire d'agencements et d'aménagements indique quels éléments sont inclus dans la vente, lesquels sont exclus et s'il n'y en a pas.

"Un bon avocat vous donnera alors des conseils sur toutes les questions et implications à partir des informations fournies", explique Helen.

Votre agent immobilier examine également le projet de contrat et soulève toute question auprès de l’avocat du vendeur. Vous devez également examiner les formulaires et soulever vos propres questions si nécessaire auprès de votre agent de transfert de propriété.

Sachez que si un problème survient et vous fait changer d’avis concernant l’achat, vous aurez quand même supporté les frais de recherches et les travaux de transfert effectués.

Travail juridique sur toute hypothèque

Si vous achetez avec un prêt hypothécaire, votre agent de transfert vérifie l’offre hypothécaire et s’assure que les exigences du prêteur sont satisfaites. Pour les acheteurs au comptant, le transporteur vérifie la source des fonds conformément aux exigences en matière de lutte contre le blanchiment d'argent.

Payer le droit de timbre

Le rôle du transporteur s’étend au paiement des droits de timbre en votre nom une fois l’achat finalisé.

8. Enquête et évaluation

Un prêteur hypothécaire exige une évaluation de la propriété lorsque vous l'achetez, mais vous devez également obtenir votre propre expertise de la propriété.

"Une évaluation hypothécaire est une analyse de marché portant sur des transactions comparables dans la zone pour fournir une valeur marchande du bien en question en tenant compte de l'état général du bien", explique Francesca Watson deLoutres Accueil Recherchequi s'est qualifié comme membre de la Royal Institution of Chartered Surveyors (RICS) en 2001. "Une étude du bâtiment examine l'état, les défauts et les options de réparation et ne commente pas la valeur marchande."

Choisissez un géomètre accrédité par la Royal Institution of Chartered Surveyors (RICS) ou la Residential Property Surveyors Association (RPSA).RICSpropose trois niveaux d'enquête : RICS niveau I, un rapport d'état qui note les défauts mais ne fournit généralement pas de conseils sur leur gestion ; niveau 2, fournissant plus de détails et d'informations sur les réparations et l'entretien futurs qui pourraient être nécessaires ; ou le niveau 3, qui est le plus complet, analyse l’état du bien et donne des conseils sur les défauts, les réparations et l’entretien.

RPSApropose une enquête sur l'état et l'acheteur d'une maison, qui reflète l'état d'un bâtiment traditionnel de construction plus moderne ou standard ; ou l'étude de bâtiment plus détaillée, qui convient aux maisons plus grandes, plus complexes, plus anciennes, plus longues ou de plus grande valeur.

Quelle que soit l’enquête que vous choisissez, examinez les détails afin de savoir ce qui est couvert et ce qui ne l’est pas.

"Commander une étude de bâtiment est absolument crucial lors de l'achat d'une propriété", conseille Francesca. "Cela mettra en évidence les domaines qui nécessitent une attention (qui ne sont pas tous évidents pour un profane) et permettra une évaluation complète du prix payé et une renégociation, le cas échéant."

Une alternative en cas de problème est de demander au vendeur s’il y répondra avant la fin. "Il peut être difficile de se mettre d'accord sur une différence de valeur précise pour réparer le problème, il est donc parfois plus facile de le faire rectifier avant de finaliser l'achat", explique Ashley Stevens, directeur commercial britannique pour l'assurance chezGéobear. Cependant, sachez que le vendeur peut dire non, auquel cas vous devrez décider si vous souhaitez vous retirer de l'achat.

L'enquête peut également permettre au cédant de vérifier les modifications apportées à la maison. "Votre géomètre doit être en mesure d'identifier les travaux entrepris sur une propriété depuis sa construction et votre notaire peut alors vérifier que les approbations et consentements nécessaires sont en place", explique Lorna du Sautoy, associée chezBDB Pitmans. "S'il y a des lacunes dans les documents du vendeur, obtenir les informations pertinentes sur ce qui a été fait et quand peut aider à obtenir une assurance responsabilité civile."

Notez que si vous proposez d’acheter une maison aux enchères, vous devez obtenir une enquête au préalable. « Une fois le marteau tombé, vous vous engagez à acheter la propriété. Faites preuve de diligence raisonnable dès le départ », explique Francesca.

9. Souscrire une assurance habitation

Assurez-vous de souscrire une assurance bâtiment dès l’échange de contrats sur votre nouvelle maison. Si vous achetez avec un prêt hypothécaire, il s’agit d’une exigence du prêteur.

Vous êtes responsable de la propriété lors de l'échange, et si quelque chose lui arrive, l'assurance est en place.

10. Échange de contrats

Une fois que vous avez reçu une offre de prêt hypothécaire (si vous achetez avec une), que votre agent de transfert a reçu des réponses satisfaisantes aux demandes de renseignements et a correspondu avec vous au sujet de l'achat, que l'assurance des bâtiments est en place et qu'une date d'achèvement est convenue, et que vous avez signé et renvoyé le contrat que l'agent de transfert vous a envoyé, l'échange de contacts peut avoir lieu. Vous devez transférer un acompte, normalement 10 pour cent du prix d’achat, sur le compte client de votre agent de transfert de propriété avant l’échange.

A une date et une heure convenues, les contrats sont échangés ; votre agent de transfert le fait en votre nom.

Une fois les contrats échangés, vous êtes légalement engagé dans l’achat. Si vous ne continuez pas, vous perdez la caution.

Après échange, votre agent de transfert dépose un intérêt sur la propriété lui permettant de traiter le paiement au vendeur et de demander le transfert des actes à votre nom. Ils s'appliquent également à votre prêteur pour les fonds hypothécaires, le cas échéant.

11. Achèvement et emménagement

L'achèvement a lieu après l'échange, généralement une à quatre semaines plus tard, comme convenu, bien que cela varie. Ce n’est que lorsque le cédant du vendeur confirme que les fonds ont été reçus que l’agent immobilier vous remet les clés.

Une fois terminé, le transporteur paie les droits de timbre en votre nom. Ils enregistrent également votre propriété au registre foncier.

FAQ

Pouvez-vous obtenir un prêt hypothécaire à 100 % ?

Certains prêteurs proposent des prêts hypothécaires à 100 pour cent afin que vous n’ayez rien à payer au départ, mais les taux d’intérêt sont plus élevés que si vous déposez un dépôt. L’un d’entre eux sera probablement un prêt hypothécaire garant et un membre de la famille ou un ami sera responsable du prêt si vous ne respectez pas les paiements. N’oubliez pas que même avec une hypothèque à 100 pour cent, l’achat d’une maison entraîne des coûts supplémentaires que vous devez prévoir dans votre budget.

La préparation est essentielle pour que l’achat d’une maison soit le plus rapide possible. "La meilleure façon de garantir le bon déroulement de votre acquisition immobilière est de vous assurer que vous avez posé les bases d'une transaction sans faille", explique Lorna du Sautoy, associée au sein de l'équipe immobilière résidentielle du cabinet d'avocats BDB Pitmans.